پولهای مَجازی از جمله بِیت کُوین [Bitcoin] یکی از واقعیت های عصر حاضر در نظام اقتصادی است که در کنار فرصت ها ، تهدیدها و مُخاطَراتِ مربوط به خود را برای سیستم اقتصادی کشورها به همراه دارد.

چکیده نشست پژوهشی :

- برای بررسی بیت کوین از منظر فقه، باید دو سطح شخصی و حکومتی را مدنظر قرار داد؛ سطح فقه شخصی که به مسائل ، نگاه شخصی دارد و سطح فقه حکومتی که با نگاه کلان و سیستماتیک به موضوعات و نهادها می پردازد.

- بیت کوین از جمله پدیده هایی است که مراکز فقهی هنوز به طور جدی در بحث موضوع شناسی آن ورود نکرده اند و به همین دلیل احکام فقهی و شرعی متناسب با آن شکل نگرفته است.

- مالیّت بیتکوین یک مالیّت اعتباری بوده و ارزش آن را یا باید به خاطر یک اعتماد و اقبال عمومی برای پذیرش آن و یا به آن اُلگوریتم پیچیده ریاضیان که درنهایت منجر به مالیّت بیتکوین شده است، بدانیم.

- بیتکوین نه از جنس کَیل است و نه از جنس موزون بلکه معدود بوده و امکان ربای مُعامِلی در بیتکوین منتفی است.

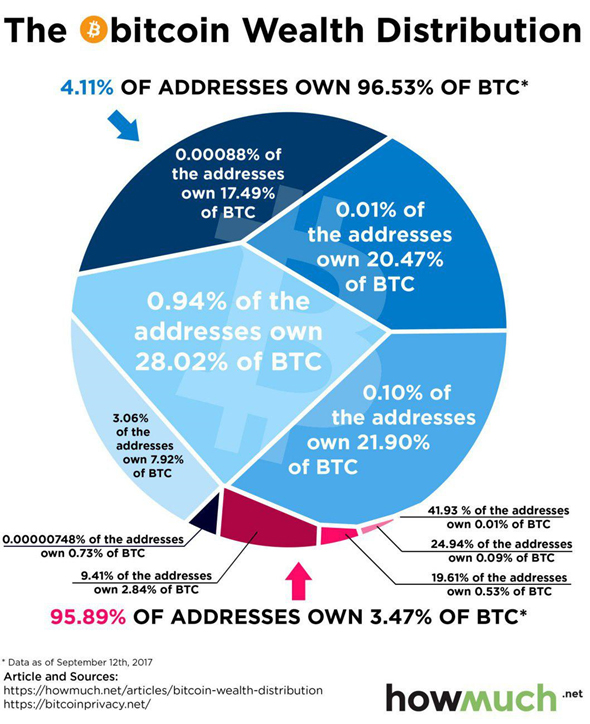

- توزیع ناعادلانه ثروت از جمله تهدیدهای بیت کوین برای نظام اقتصاد اسلامی است، چراکه در حال حاضر بیش از نیمی از حجم بازار این نوع پول مُتعلِّق به افراد معدودی است که در واقع سهامداران اصلی بیت کوین تلقی می شوند.

پژوهش خبری صداوسیما : عصر مَجازی ، واقعیت رو به رشدی است که روز به روز ابعاد مختلف اجتماعی، اقتصادی، سیاسی و فرهنگی را در بر می گیرد و مُخاطَرات و فرصت های متفاوتی را برای هر کشور با توجه به شرایط داخلی و بین المللی آن رقم می زند. یکی از پدیده های نوظهور در این فضا پول مجازی یا ارز رمزنگاری شده است که سرعت رشد آن در جهان رو به گسترش است و در کشور ما نیز سرعت گسترش و استقبال مردم از این نوع پول رو به رشد است. اما از آنجا که در نظام اسلامی، بخشی از سازوکار سایر حوزه ها از جمله اقتصاد، بر مبنای احکام فقهی و شرعی شکل می گیرد، سایر مقولات در این فضا نیز نیازمند احکام فقهی و شرعی مرتبط با خود است تا بتوان با به حداقل رساندن مُخاطَرات، حداکثر استفاده را از این فرصت پیش آمده که گریزی از آن نیست، کرد. در این میان، بیت کوین و سایر پول های مجازی از جمله پدیده های اقتصادی در این فضا است که از این قاعده مستثنی نیست، و نیازمند احکام شرعی و فقهی مناسبی است تا بتوان با کنترل و مدیریت مخاطرات آن، نظام اقتصاد اسلامی را از آسیب های فراگیر آن در امان داشت. بر این مبنا، گروه اقتصاد پژوهش خبری در ادامه سلسله نشست های خود با موضوع بیت کوین، به بررسی ابعاد مختلف مَباحِث فقهی و شرعی بیت کوین با حضور دکتر محسن رضایی صدرآبادی، مدیر گروه اقتصاد فضای مجازی مرکز آینده پژوهی سِراج و سیدمسعود شریفی، پژوهشگر اقتصاد فضای مجازی پرداخته است.[1]

بیت کوین از منظر فقه فردی و فقه حکومتی

برای بررسی بِیت کُوین [Bitcoin] از منظر فقه باید دو سطح شخصی و حکومتی را مدنظر قرار داد؛ سطح فقه شخصی که به مسائل ، نگاه شخصی دارد و سطح فقه حکومتی که با نگاه کلان و سیستماتیک به موضوعات و نهادها می پردازد. بر این اساس، از منظر فقه شخصی، این سؤال وجود دارد که اگر یک نفر بیت کوین خرید و فروش کند یا سودی از آن حاصل نماید، مسئله حلال و حرام بودن این سود چطور است؟ در منظر فقه حکومتی نیز باید ببینیم که رواج بیت کوین در کشور چه تحولاتی برای نظام اقتصاد اسلامی خواهد داشت و از این نوع پول چه نهادهای اجتماعی منتفع می شوند و چه نهادهایی از بین می روند؟

در پاسخ به این سؤالات باید گفت، هر چند تاکنون موضع گیری رسمی از سوی مراجع در مورد این نوع پول و یا در حالت کلی نظام پولی مَجازی اتخاذ نشده است، اما در هر صورت در سطح فقه شخصی اگر به فتوای مراجع درخصوص بیت کوین مراجعه کنیم، در نهایت می توان مسائل را طوری طرح کرد که به پاسخ های مثبت در این حوزه برسیم، همانطور که در مسئله بانکداری این اتفاق افتاده است و با تغییرات در متن قرارداد می توان تسهیلات را به نحو حلال اجرا کرد. ولی با نگاه فقه حکومتی، بیت کوین چالش هایی دارد که نمی توان از کار آنها به سادگی گذشت، چراکه آسیب های آن نظام اقتصادی کشور را در سطح کلان درگیر خواهد کرد؛ به همین دلیل، شناخت موضوع و ابعاد و اثرات مختلف آن در نظام اقتصادی، قدم نخست در موضع گیری مناسب و ارائه احکام لازم در این خصوص است.

موضوع شناسی مقدمه حکم شناسی در مَباحِث فقهی

برای پرداختن به احکام فقهی و شرعی درباره یک موضوع، پیش از آنکه وارد بحث حکم شناسی شویم، باید موضوع را به خوبی شناخته و ابعاد مختلف آن را بررسی نماییم؛ بنابراین لازمه حکم شناسی، موضوع شناسی است که متأسفانه در بسیاری از مسائل که در دنیای واقعی امروزی رخ می دهد، بحث موضوع شناسی به دلایل مختلف مغفول مانده است. نظام پولی مَجازی و بیت کوین نیز از جمله پدیده هایی است که مراکز فقهی هنوز به طور جدّی در بحث موضوع شناسی آن ورود نکرده اند و به همین دلیل احکام فقهی و شرعی متناسب با آن شکل نگرفته است. در واقع مراکز فقهی ما در حوزه های نوظهور، در حال انفعال قرار دارند و باید به سمت فعال شدن در این حوزه ها حرکت کنند؛ چراکه قطعاً احکام نظام پولی فعلی، در نظام پولی مَجازی کاربردی ندارد و چه بسا تصمیمات و احکام نادرست، آسیب های جدی به اقتصاد وارد خواهد کرد و در جامعه نیز شبهات و ابهامات فراوانی را به وجود می آورد. به همین دلیل، از آنجا که گریزی از ورود به عصر مَجازی نیست، باید الزامات و احکام متناسب با پول مَجازی با موضوع شناسی دقیق مورد توجه فقها و مراکز فقهی قرار گیرد؛ به طوریکه، جامعیت آن ، فقه شخصی و حکومتی را با هم دربرگیرد.

ابعاد فقهی بیت کوین

- مالیّتِ اعتباری بیتکوین

مالیّتِ بیتکوین یک مالیّت اعتباری بوده و ارزش آن را یا باید به خاطر یک اعتماد و اقبال عمومی برای پذیرش آن بدانیم و یا به آن اُلگوریتم پیچیده ریاضیان بدانیم که درنهایت منجر به مالیّت بیتکوین شده است و در هر دو صورت مالیّت آن اعتباری خواهد بود. اما نکته قابل توجه این است که در اسکناس های امروزی و پول های الکترونیکی که خلق پول و اعتبار پولی، توسط دولت و نهادهای وابسته به دولت انجام میشود، پشتوانه اقتصادی، سیاسی، نظامی، امنیتی و فرهنگی دولت ها و سایر عوامل دیگر، در اعتبار کردن مالیت این نوع پول ها اثرگذار هستند و به عبارت دیگر دولت ها نمی توانند مادام العمر بدون توجه به مسائل اقتصادی عالَم واقع، مانند قدرت اقتصادی، بدون محدودیت خلق پول انجام دهند زیرا در این صورت پول بی ارزش شده و نظام اقتصادی کشور فروپاشی خواهد کرد. لذا ارزش اعتباری این نوع پول ها ما به ازاء حقیقی در نظام اقتصادی دارد. ولی در پول های مَجازی مانند بیت کوین مفهوم پشتوانه و مالیّت اعتباری ماهیّتاً متفاوت می شود زیرا ارزش اعتباری این نوع پول ها و مابه ازاء حقیقی آن مشخص نیست و از لحاظ اسلامی سؤالاتی همچون اینکه اعتبار پول های مجازی در عالم واقع از چیست و آیا این نوع اعتباریات ، مبنای شرعی و عقلی دارد و یا آیا تناسب بین ارزش واقعی و اسمی این نوع پولها وجود دارد؟؛ مطرح می گردد که در نگاه فقه حکومتی و فقه نظامات می بایست به این سؤالات پاسخ داد. بنابراین با این بیان مشخص میشود که بیتکوین ماهیت متفاوتی از طلا و حتی اسکناس دارد و نمیتوان احکام طلا و اسکناس را در بیتکوین جاری کرد و نیازمند احکام مناسب آن هستیم.

- مِثلی و یا قِیمی بودن بیتکوین

همانطور که بیان شد از نظر مالیّت، بیتکوین مانند اسکناس دارای مالیّت اعتباری است و اگرچه در اعتبار و ارزش واقعی آن اختلاف وجود دارد ولی از اینجهت که مالیّت آن اعتباری است، میتوانیم در مورد مِثلی و یا قِیمی بودن این مالیت با اسکناس به یک صورت در نظر بگیریم . شهید صدر با اتخاذ این نظر که اسکناس با پشتوانه قانونی یک مال مِثلی است، چنین بیان میکند: «پولهای کاغذی اگرچه مال مِثلی است، مثل آن، فقط همان کاغذ نیست، بلکه هـر چیزی است که قیمت حقیقی آن را مجسم و بیان میکند؛ ازاینرو، اگر بانک هنگام بازپرداختِ سپردهها به سپردهگذاران قیمت حقیقی آنچه را دریافت کرده است، بپردازد، مرتکب ربا نشده است. لذا با توجه به مِثلی بودن پول های اعتباری می توان گفت کسی که صاحب مقداری از بیتکوین است، صاحب چند عدد در فضای مَجازی نیست، کما اینکه وقتی فردی میگوید من فلان مقدار بیتکوین دارم منظورش این نیست که من صاحب فلان اعداد و معادلات در حافظه رایانهام هستم، بلکه منظورش این است که صاحب قدرت خرید این پول مَجازی است و می توان مِثلی بودن را در مورد آن مورد بررسی قرار داد.

- جبران ارزش پول در بیتکوین

همانطور که اشاره شد بیتکوین یک مال مِثلی است و مثل آن قدرت خرید آن است، بنابراین جبران ارزش و یا قدرت خرید از دست رفته بیتکوین موجّه است. شهید صدر بهرغم اینکه پول را مال مِثلی میداند، مِثلیّت پول را فقط در کاغذ و تعداد واحدهایی که بر روی آن مکتوب است نمیبیند؛ بلکه افزون بر آن، مثل پول را چیزی میداند که قیمت حقیقی آن را مجسّم کند و قیمت حقیقی پول همان «قدرت خرید» یا ارزش مبادلهای آن است.

- ممنوعیت ربا و بیتکوین

ربا در متون فقهی بر دو نوع است. ربای مُعامِلی، عبارت است از اضافهای که در مُبادَلَه دو کالای مثل هم کیلی و وزنی با پیش شرایط قبلی دریافت میشود و ربای قرضی که به آن ، مقدار اضافه بر مبلغ قرضی گفته می شود که قرض گیرنده به خاطر قرضی که می گیرد به قرض دهنده می دهد.

بدیهی است که بیتکوین نه از جنس کَیل است و نه از جنس موزون بلکه معدود بوده و امکان ربای مُعامِلی در بیتکوین منتفی است. اما قرض رَبَوِی اختصاص به پول و اسکناس ندارد، و در غیر پول از نوع کالاها نیز به کار میرود، گر چه در عصر کنونی اختصاص به پول پیدا کرده است؛ و در میان کالاها نیز فرقی نیست بین آنکه کَیلی و وزنی باشد یا نه و در بیتکوین هم میتواند این اتفاق بیافتد. با توجه به اینکه بیتکوین یک پول غیرمتمرکز بوده و بانک و سپرده گزاری در آن معنایی ندارد از این جهت نسبت به پولهای بدون پشتوانه امروزی موجهتر به نظر میرسد.

چارلِز اِوانز [Charles Evans] استاد دانشگاه بَری [باری : Bari . نام دانشگاهی در کشور ایتالیا] در یک مقاله به ارزیابی ارزهای مَجازی با الزامات بانکداری و مالی اسلامی در مجله بانکداری و مالی اسلامی پرداخته است؛ وی در این مقاله چنین بیان میکند:"... بیتکوین یا سیستم مشابه ممکن است نسبت به پول نقد با پشتوانه بانک مرکزی که بهوسیله ربا حمایت میشود، در بانکداری و مالی اسلامی مناسبتر باشد. علیالخصوص در تجارتهای بدون بانکی و در مقیاسهای کوچک. البته لازم به ذکر است که بدون نگاه نظام مند به این پدیده نمیتوان به راحتی در مورد مسائل رَبَوِی این نوع پول ها اظهار نظر نمود.

- ممنوعیت غَرَر و بیتکوین

در مورد غَرَر در بیت کوین باید گفت، از زمانی که این پول به وجود آمده تا به امروز از لحاظ قیمت کاملاً بی ثبات بوده است، بهطوریکه در سال 2013 هر بیتکوین با 13 دلار مبادله میشد، اما باگذشت چند ماه به رقمی حدود 1150 دلار رسید. این نَوَسانات در سالهای اخیر هم مشاهده شده است بهطوریکه برای مثال در اواخر سال 2016 از رقمی حدود 1000 دلار به رقمی نزدیک 4000 دلار در ماه اخیر (اوت 2017) رسیده است و در حال حاضر نیز رقمی نزدیک به 7 هزار دلار را تجربه می کند. برخی کارشناسان این نَوَسان قیمت در بیتکوین را دستمایه این قرار دادهاند که قیمتگذاری بیتکوین غیرعقلانی است و مبادلات آن غَررَی است. اما بسیاری از کارشناسان این نوسانات شدید را توجیه کرده و دو دلیل را برای آن ذکر میکنند. آنها اولاً این نوسانات را به دلیل عرضه و تقاضای بازار ناشی از دلایل عُقلایی میدانند و نه ناشی از سفتهبازیها و ثانیاً علت اصلی را در سنجش بیتکوین با چوب دلار مطرح میکنند. آنها مدعی هستند که زمانی که بیتکوین بهعنوان ارز مرجع قرار بگیرد، دیگر از این نوسانات خبری نخواهد بود.

بههرحال طبق متون اسلامی فردی که میخواهد وارد انجام معامله با بیتکوین شود باید از میزان ریسک و آینده سرمایهگذاری مطلع باشد، یعنی وی باید از پتانسیلهای بیتکوین ، مزایا و معایب آن باخبر بوده تا ناشناخته، نامشخص و با خطرپذیری بیش از حد به بیتکوین روی نیاورد. اما به هر حال باید پذیرفت که تا به حال بیتکوین ریسک بیش از حدی داشته و اینکه آیا اطلاع از چنین ریسکی که ریشه در دلایل عقلایی داشته میتواند منجر به غَرَر شود و یا خیر همچنان جای بررسی دارد.

فناوری بَلاک چین از منظر فقهی

در این موضوع باید توجه داشت که نگاه فقهِ پویا همیشه استفاده از تکنولوژی به نحو احسن و برای خدمت در جهت پیشرفت جوامع اسلامی بوده است. در مورد فناوری بلاک چین [Blockchain] اگرچه هنوز فقها ورود نکرده اند، اما باید گفت تکنولوژی بلاک چین مفهومی فراتر از بیت کوین است و با تکنولوژی بلاک چین می توان در راستای بهبود سیستم های مالی درون کشور گام های مثبتی برداشت. در واقع، ورود فعّالانه فقه به این تکنولوژی می تواند مسیر را برای ساخت نظام مالی و پولی مورد صلاح کشور که مد نظر اسلام است، فراهم کند. وظیفه رسانه نیز در این مقطع، آگاهی بخشی و معرفی کاربردهای تکنولوژی بلاک چین برای اقتصاددانان کشور و علمای حوزوی است تا زمینه های ورود جدّی این افراد به این تکنولوژی فراهم شود. متاسفانه در حال حاضر، بسیاری از اقتصاددانان و علمای حوزوی از مزیت ها و فرصت های این تکنولوژی آگاهی ندارند. به طور کلی، رسانه نباید به سمتی برود که به جای ترویج مفهوم و کاربردهای بلاک چین، به ترویج بیت کوین بپردازد.

چالش ها و فرصت های بیت کوین از منظر فقه حکومتی

اگر ورود و استفاده به موضوعاتی همچون بیت کوین ، سایر پول های مَجازی و حتی بلاک چین درست و مناسب نباشد، چالش ها و تهدیدهایی به همراه دارد که مهم ترین آنها عبارتند از:

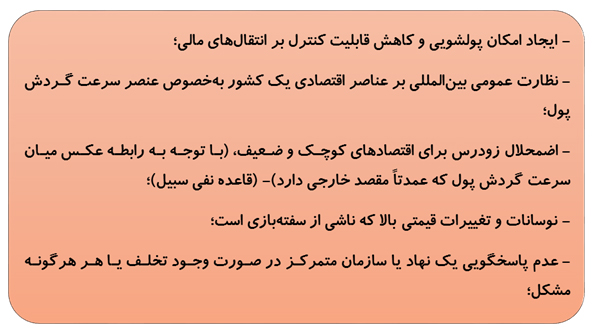

1- ایجاد امکان پولشویی و کاهش قابلیت کنترل بر انتقال های مالی

2- نظارت عمومی بین المللی بر عناصر اقتصادی یک کشور بخصوص عنصر سرعت گردشِ پول

3- اِضمحلالِ زودرس برای اقتصادهای کوچک و ضعیف (با توجه به رابطه عکس میان سرعت گردشِ پول که عمدتا مقصد خارجی دارد «با نرخ تورّم») - (قاعده نَفی سَبیل) [یکی از مُتغیّرهای مهم در اقتصاد، سرعت گردش پول است که بر روی تورّم، تولید و حتی حَجم پول در گردش اقتصاد هر کشور، اثرات مهمّی را بر جای می گذارد . سرعت گردش پول از فرمول زیر قابل مُحاسَبه است: نقدینگی بخش خصوصی +تولید ناخالص ملی به قیمت جاری = سرعت گردش پول. ]

4- نَوَسانات و تغییرات قیمتی بالا که ناشی از سفته بازی است

5- عدم پاسخگویی یک نهاد یا سازمان متمرکز در صورت وجود تخلف یا هر گونه مشکل

همچنین توزیع ناعادلانه ثروت از جمله تهدیدهای بیت کوین برای نظام اقتصاد اسلامی است، چراکه در حال حاضر بیش از نیمی از حجم بازار این نوع پول مُتعلِّق به افراد معدودی است که در واقع سهامداران اصلی بیت کوین تلقی می شوند و از این طریق می توانند، تحریم ها، تهدیدها و مُخاطَراتی را به اقتصاد کشورهایی که بیت کوین در آنها رواج یافته تحمیل نمایند. نمودار زیر بیانگر تعداد معدود سهامداران اصلی بیت کوین است:

این نوع نظام پولی در کنار سایر تهدیدهایی که می تواند برای نظام اقتصاد اسلامی داشته باشد، فرصت های زیادی نیز دارد که اگر به نحو مطلوب از آنها استفاده شود، اثرات مثبت آن در اقتصاد کلان کشور قابل مشاهده خواهد بود؛ این فرصت ها عبارتند از:

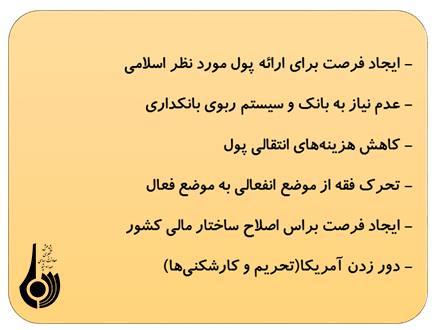

1- ایجاد فرصت برای ارائه پول مورد نظر اسلامی

2- عدم نیاز به بانک و سیستم رَبَوِی بانکداری

3- کاهش هزینه های انتقالی پول

4- تحرک فقه از موضع انفعالی به موضع فعّال

5- ایجاد فرصت برای اصلاح ساختار مالی کشور

6- دورر زدن تحریم ها و کارشکنی های آمریکا

جمع بندی

پولهای مَجازی از جمله بِیت کُوین [Bitcoin] یکی از واقعیت های عصر حاضر در نظام اقتصادی است که در کنار فرصت ها ، تهدیدها و مُخاطَرات مربوط به خود را برای سیستم اقتصادی کشورها به همراه دارد. اما آنچه که در این میان باید مورد توجه قرار گیرد، برخورد آگاهانه و فعالانه سایر نهادهای حکومتی و دولتی تصمیم ساز، سیاستگذار و برنامه ریز است تا بتوان آسیب ها و مخاطرات این نوع پول ها را برای اقتصاد کشور به حداقل رساند. حال برای آنکه بتوان سازوکار مناسب و احکام دقیقی در قبال این نوع پول اتخاذ کرد، مراکز و نهادهای فقهی در کشور می توانند با در نظر گرفتن ابعاد مختلف پول مَجازی در اقتصاد کشور و شناخت دقیق و آگاهانه فرصت ها و تهدیدهای آن، احکام شرعی و فقهی متناسب با نظام پولی مَجازی را تهیه و تدوین کرده و در اختیار مسئولان و سیاسگذاران پولی و مالی کشور قرار دهند تا آنها نیز متناسب با احکام شرع و در نظر گرفتن اهداف نظام اقتصاد اسلامی، نحوه استفاده و برخورد با این نوع پول را در جامعه با اتخاذ قوانین و مقررات مناسب مشخص نمایند.

پژوهش خبری // فاطمه حسینی

-------------------------------------

[1]. این نشست در تاریخ 22/ 8/ 96 در سالن نشست های مدیریت پژوهش های خبری برگزار شده است.

http://www.iribnews.ir/fa/news/1912392/%D8%A8%D8%B1%D8%B1%D8%B3%DB%8C-%D9%85%D8%A8%D8%A7%D8%AD%D8%AB-%D9%81%D9%82%D9%87%DB%8C-%D8%A8%DB%8C%D8%AA-%DA%A9%D9%88%DB%8C%D9%862

*****************************************************

*****************************************************

***نسیم معرفت***

* معامله با این نوع از پولها مشکل شرعی دارد و حرام است.

به گزارش ایکنا؛ ارز دیجیتال یا رمزارز نوعی پول مَجازی است که از فناوری رمزنگاری در طراحی آن استفاده شده و معمولا بهصورت غیرمتمرکز اداره میشود. رمزارزها میتوانند مانند سایر ارزهای بدون پشتوانه قابلیت مبادله، انجام تراکنش، خرید آنلاین و مانند آنرا داشته باشند. بیت کوین، اِتِرِیُوم [Ethereum] ، لایت کُوین، بایت کُوین، بِیت کوین کش، ریپل، مونرو، استلار، وِرج [Verge] و دیگر ابزار کُوینها ، انواع رمز ارز هستند که مورد استفاده فعالان این عرصه قرار میگیرند.

در این میان بیتکوین به عنوان یکی محبوبترین و پرکاربردترین ارزهای دیجیتالی دنیا شناخته میشود که حتی با عرضه بیش از ۱۴۰ ارز رمزنگاری شده در سراسر دنیا همچنان بیش از ۵۰ درصد سهم بازار رمز ارزها را به خود اختصاص داده و بیشترین ارزش را در میان پولهای دیجیتالی دارد؛ در حقیقت استقبال گسترده از بیت کوین باعث شده تا ارزش آن افزایش پیدا کند و در سراسر جهان در میان صرّافان و سرمایه گذاران به عنوان بهترین گزینه انتخاب شود.

ارزهای رمزپایه در ایران با وجود فعالیت در فضای خاکستری و سکوت رگولاتور بانکی و به صورت مخفیانه توانستهاند محبوبیت بالایی را کسب کنند تا جایی که به گفته دکتر پورابراهیمی [دکتر محمد رضا پور ابرراهیمی داورانی]، سخنگوی کمیسیون اقتصادی مجلس شورای اسلامی معامله پولهای رمزپایه در یک سال اخیر توسط مردم باعث شده تا ارز از کشور خارج شود. این درحالی است که با توجه به شریعت اسلام و فقه اسلامی در زمینه تجارت و کسب و کار همواره مسائل بانکی باید چارچوبهای فقهی را رعایت کند چرا که در اسلام برخی از امور مالی حرام محسوب میشود. از مهمترین ممنوعیتهای اسلام در حوزه مالی این است که باید به کسب سود مال یا همان ربا و سرمایهگذاری در فعالیتهایی که منافع عمومی در آن در نظر گرفته نشده، اشاره کرد.

بر این اساس یکی از دغدغههای اصلی پژوهشگران حوزه پولی و بانکی به خصوص در حوزههای نوین ، رعایت قوانین و مقررات اسلامی است تا فناوریهای جدید با قوانین بانکداری اسلامی مطابق باشد و استفاده از آن توسط مراجع تقلید و مسئولان شورای فقهی بانک مرکزی بدون مشکل و حلال اعلام شود؛ لذا بر آن شدیم تا نظر مراجع عظام تقلید را در پاسخ به سوالی مبنی بر «حکم معاملات بیت کوین (ارز دیجیتال)» جویا شویم که هرکدام نکاتی را ارائه کردهاند که در ادامه میخوانید.

آیتالله مکارم شیرازی: «با توجه به ابهامات زیادی که بیت کوین دارد معامله آن اشکال دارد».

آیتالله نوری همدانی: «ورود در این معاملات اشکال دارد».

آیتالله هاشمی شاهرودی: «با توجه به ابهامات فراوانی که این نوع معامله دارد، استفاده از این پول جایز نیست».

آیتالله وحید خراسانی: «خرید و فروش آن باطل است».

آیتالله صافی گلپایگانی: «حرام و اَکل مال به باطل است. وَاللهُ العالِم».

آیتالله شبیری زنجانی: «چنانچه استفاده از اینگونه ارزها نوعاً مفسده اقتصادی داشته یا خلاف قانون باشد، خرید و فروش آن اشکال دارد».

از سوی دفتر مقام معظم رهبری نیز نفیا و اثباتا نظری داده نشده است. بدین معنا که نه حکم به حرمت میدهند و نه اجازه فعالیت را میدهند؛ لذا وظیفه مقلدین مُعظَّمُُلَه این است که از آنجا که مرجع تقلید نظر نداده، وظیفه عمل به احتیاط است، لذا ورود به این معامله برای مقلدین مُعظَّمُُلَه حرام بوده و نباید وارد شوند یا میتوانند با رعایت اَلأَعلَم فَالأَعلَم به مجتهد جامع الشرایط دیگری رجوع کنند. لازم به ذکر است مطابق نظر مُعظَّمُُلَه رعایت قوانین رسمی کشور در این زمینه لازِمُ الأِجراست.

لازم به ذکر است از نظر بانک مرکزی کشور تاکنون بیتکوین و سایر ارزهای رمزینه و اینترنتی از سوی بانک مرکزی بهعنوان ارز رسمی معرفی نشدهاند و این بانک هیچ گونه فعالیت و مشارکتی در خرید و فروش این ارزها ندارد.

http://iqna.ir/fa/news/3823859/%D9%86%D8%B8%D8%B1-%D9%85%D8%B1

******************************************************